今年も年末まで2ヶ月を切り、年末調整の時期になりました。

すでに会社から年末調整関係の記入を依頼されている方もいらっしゃると思います。

昨年度の税制改正により、平成30年の年末調整はこれまでとは違う点がいくつかあります。

ここでは、平成30年の年末調整の主な注意点を紹介します。

① 年末調整の用紙が変更になります。

今までは、「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」の一種類でしたが、

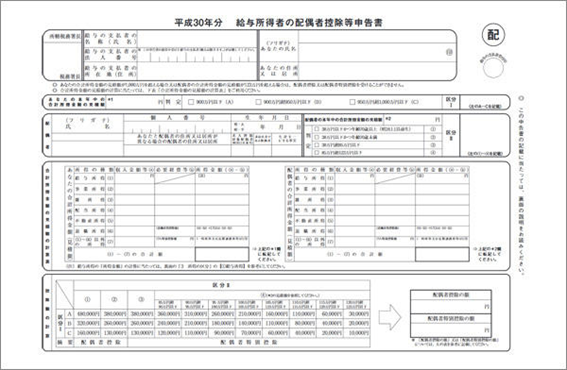

平成30年からは、「給与所得者の保険料控除申告書」、「給与所得者の配偶者控除等申告書」という2種類になりました。

②「給与所得者の配偶者控除等申告書」の提出が必要です。

この申告書はすべての方ではなく、配偶者控除もしくは配偶者特別控除の適用を受ける方が対象となります。

前年までは、配偶者控除の場合はこのような申告書の提出は必要ありませんでしたが、今回からは必要になります。

ここで注意したいのが、次項で詳しく取り上げますが、給与所得者本人と配偶者のそれぞれの所得金額を記入することです。

③ 給与所得者と配偶者の所得の記入が必要になります。

②の「給与所得者の配偶者控除等申告書」では、控除対象となる配偶者の所得だけでなく、

給与所得者本人の所得も記載する必要があります。

これは、給与所得者本人の所得に応じて、配偶者控除額が異なることになったためです。

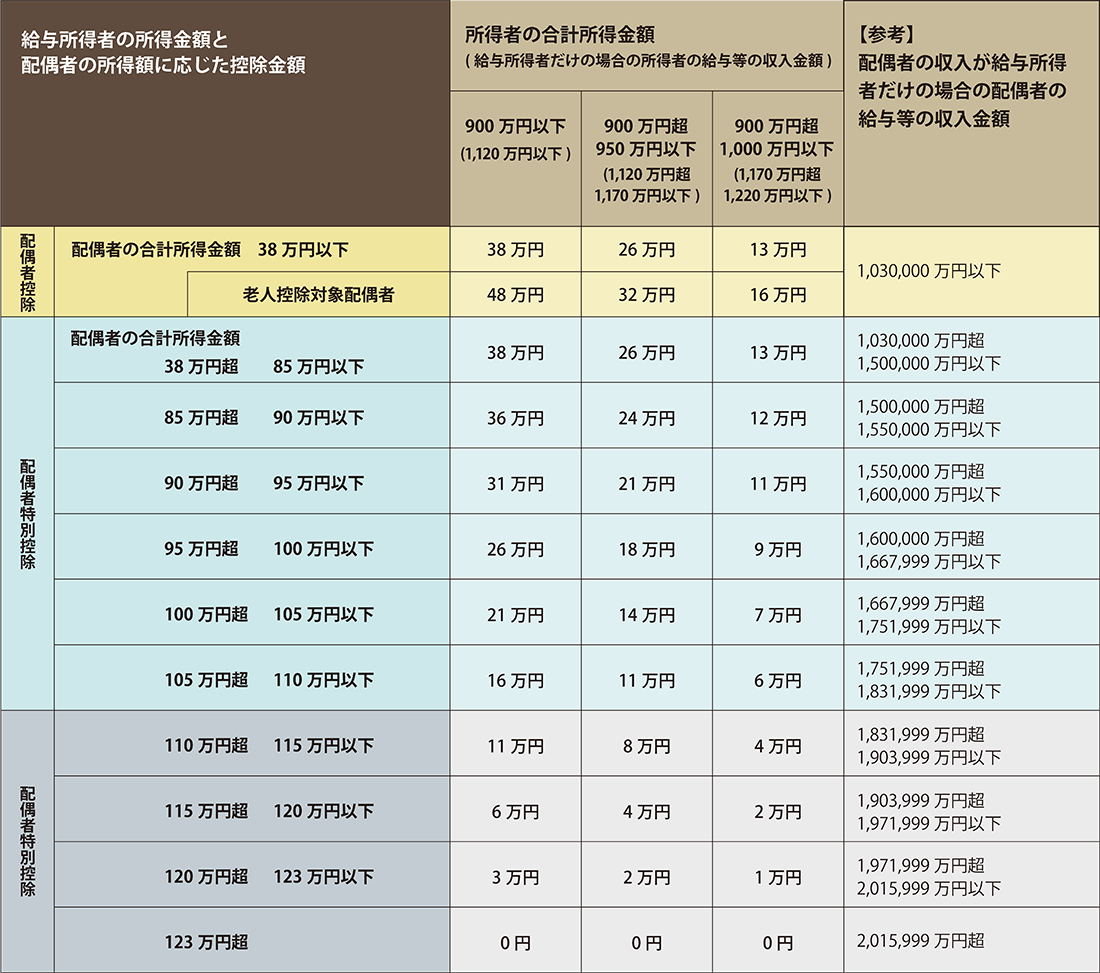

なお、給与所得の金額とは、下記の表のように求めます。

例えば、給与の収入金額が150万円の場合は、150万円から65万円を差し引いた85万円が所得金額となり、

給与の収入金額が800万円の場合は、800万円×90%-120万円=600万円が所得金額となります。

④ 給与所得者の合計所得金額によって配偶者控除・特別控除金額が変わります。

配偶者控除については、今までは配偶者の年間合計所得が38万円以下(年収103万円)であれば、38万円の控除を受けることができましたが、

今回からは、給与所得者本人の所得金額によって38万円・26万円・13万円という控除金額になります。(下記の表でいうと、一番上の部分にあたります。)

配偶者特別控除については、今までは

「配偶者の合計所得が38万円超76万円未満(年収141万円未満)であること」、

「給与所得者本人の合計所得が1,000万円以下(年収1,220万円以下)で あること」

の2つの条件を満たしている場合に、控除金額は最高38万円でした。

今回からは、年収が150万円以下でも、給与所得者本人の年収が1,120万円以下の場合は、

38万円の控除が受けられるようになります。

このように、給与所得者の所得金額と配偶者の所得額に応じて控除金額が38万円から1万円となります。

(下記の表の配偶者特別控除の欄を参照ください。)

なお、配偶者の収入がパート収入だけの場合、

その収入額が201万円までなら配偶者特別控除の適用を受けられる可能性があります。

以下、簡単な例を挙げてみます。

例①

給与所得者の年収800万円

配偶者の年収100万円

配偶者控除の金額⇒38万円

例②

給与所得者の年収1,150万円

配偶者の年収100万円

配偶者控除の金額⇒26万円

例③

給与所得者の年収1,200万円

配偶者の年収200万円

配偶者特別控除の金額⇒1万円

例④

給与所得者の年収1,200万円

配偶者の年収240万円

配偶者の年収が240万円なので配偶者特別控除の適用はありません。

平成30年の年末調整の変更点はいかがでしたでしょうか。

給与所得者本人の所得金額によって配偶者控除の金額が変わったり、

給与所得者本人と配偶者の所得金額をそれぞれ計算しなければならないなど、

制度が複雑になり、対応が今まで以上に難しくなっている部分もあると思いますので、

本稿の図表を参考にしていただければ幸いです。

投稿者プロフィール

-

1968年の創業以来、時代の変化に迅速に対応し、お客様の経営や資産をお守りしてきました。

多彩な専門性を備えたスタッフによるベストなコンサルティングと、独自のネットワークで、税理士法人+αのサービスをご提供。

税務会計の専門家としての誇りと責任を胸に、税務・財務・経営のサポートを通じて、安心とご満足をおとどけすることが私たちのミッションです。

最新の投稿

たばこ税2025年7月9日【たばこ税改正】加熱式たばこ税率引き上げの背景

たばこ税2025年7月9日【たばこ税改正】加熱式たばこ税率引き上げの背景  ワーキングホリデー2024年12月26日【海外勤務】ワーキングホリデー中、税金ってかかるの?

ワーキングホリデー2024年12月26日【海外勤務】ワーキングホリデー中、税金ってかかるの? 贈与税の非課税措置2024年7月30日【贈与税の非課税措置】親の支援で住宅購入できる制度の注意点

贈与税の非課税措置2024年7月30日【贈与税の非課税措置】親の支援で住宅購入できる制度の注意点 税理士の体験談2023年11月2日【私が税理士になるまで】いつでもどこでも勉強の日々

税理士の体験談2023年11月2日【私が税理士になるまで】いつでもどこでも勉強の日々

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。