インボイス制度とは「適格請求書保存方式」のことをいいます。下記の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により消費税の仕入額控除を受けることが可能で、この制度は令和5年10月1日から始まります。

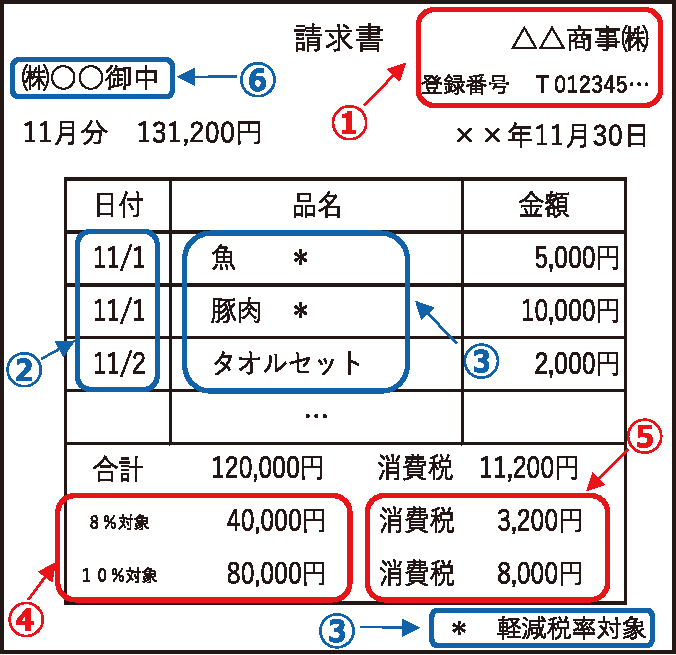

【インボイスの記載要件】

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

出典:国税庁「適格請求書等保存方式の概要」

上記、インボイスを発行できるのは税務署で登録を受けた消費税の課税事業者のみです。

課税事業者は必ずインボイスの発行手続きが必要です。 一方で消費税免税の方はインボイスを発行できません。

免税事業者とは?

消費税の免税事業者の条件は2年前の売上が税抜1,000万円以下の方です。

皆さまは令和3年の売上は税抜1,000万円以下でしょうか?(確定申告書や支払調書を確認しましょう)

1,000万円以下であればインボイスが始まる令和5年は消費税の免税事業者です。

インボイスが始まったらどうなるの?

インボイス制度では、消費税の課税事業者は消費税の計算をする場合、免税事業者・適格請求書発行事業者以外に支払った消費税は、原則として仕入税額控除を行なうことができません。

ただし経過措置として、一定割合の仕入税額控除が認められています。

① 令和5年10月~令和8年9月以降⇒80%分のみ控除可能

② 令和8年10月~令和11年9月以降⇒50%分のみ控除可能

③ 令和11年10月~⇒控除不可

インボイス制度が始まると、消費税の課税事業者は免税の方へ経費を支払うと損してしまいます。

そうなると「免税の貴方と契約しない、消費税を納めている他の方に仕事を頼む」と言われてしまう可能性があります。

そのようにならないためにも、令和5年10月からインボイス番号を申請して消費税の課税事業者になるべきでしょう。

インボイス番号の申請方法は?

インボイス制度が始まる令和5年10月1日から登録を受けるには、令和5年3月31日までに「適格請求書発行事業者の登録申請手続(国内事業者用)」を住所所在の所轄税務署へ提出する必要があります。

以下のサイトからダウンロードできます。

免税の方が令和5年10月から消費税の課税事業者になった場合、消費税の申告が必要です。

(令和5年は10~12月分、令和6年以降からは1年分の申告・納付になります)

フリーランスの方で現在、消費税の免税義業者の方は次の①・②の準備を進めましょう。

①「インボイスの登録」

まずは、令和5年3月31日までに「適格請求書発行事業者の登録申請手続(国内事業者用)」を住所所在の所轄税務署へ提出しましょう。

②「領収書・契約書にインボイス記載」

インボイス番号が発行されたら領収書にインボイス番号を記載しましょう。

※税務署に提出する書類は必ず2枚用意して、1枚は控用として税務署の受領印をもらって大切に保管してください。

【記事作成】税理士 小野田 英之

投稿者プロフィール

- 当事務所は開業して38年の小規模(所長を含め5人)な事務所です。申告手続きだけではなく、個人事業者・法人のクライアント様には、6カ月の事業期間が経過際に、予想税額をお知らせするなど、納税に備えていただいています。相続税の改正で、今後は相続税を納税しなければならない方が多くなります。ご心配される前に遠慮なく相談してください。

最新の投稿

固定資産税2025年10月3日【固定資産税】空き家のままだと6倍に?

固定資産税2025年10月3日【固定資産税】空き家のままだと6倍に? セルフメディケーション税制2025年4月7日【医療費控除の特例】まだ諦めないで!セルフメディケーション税制が受けられるかも!

セルフメディケーション税制2025年4月7日【医療費控除の特例】まだ諦めないで!セルフメディケーション税制が受けられるかも! 確定申告2024年12月3日【個人事業主向け】何が経費になり、何が経費にならないのか?

確定申告2024年12月3日【個人事業主向け】何が経費になり、何が経費にならないのか? 定額減税2024年4月24日【定額減税】住民税と所得税はいくら控除される?

定額減税2024年4月24日【定額減税】住民税と所得税はいくら控除される?

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。