給与計算の担当者にとって、今はまさに年末調整の真っただ中の時期かと思います。

ご存知の通り、年末調整とは毎月の給与や賞与から源泉徴収していた税額と、最終的にその年の給与について納めるべき税額とを比べ、過不足を精算する手続きになります。

過不足分を還付したり、徴収したりする理由は、扶養の人数の変更や住宅控除などの変動要因がたくさんあります。

年末調整は毎年のようにルールが変わります。

そこで今回は今年の改正事項と注意点について解説します。

改正点 ① 給与所得控除額の見直し

所得税は《収入》から給与所得控除額を引いた、《所得》に課税されます。

収入とはいわゆる年収をいい、給与所得控除とは労働する上での経費(被服購入費など)のことで、年収により決まります。

今回の改正では、まず給与所得控除額の下限額が65万円から55万円へと10万円減っています。

これは改正点➁の基礎控除額の10万円アップ、扶養親族の所得要件の10万円アップによって、実質変更なしとなります。

大きく変わった点は、上限額が220万円から195万円へと減額されたことで、収入が850万円超の方は実質増税となります。

このため、介護や育児をする方には増税の調整として、改正点➂の所得金額調整控除が創設されました。

改正点 ② 基礎控除額の見直し

改正前は所得制限なく基礎控除額は一律38万円でしたが、改正後は収入2,400万円以下で48万円、それ以上の収入の方は所得に応じて減額されます。収入2,500万円超の方は控除額はゼロとなります。

改正点 ③ 子ども・障害者を有する場合の所得金額調整控除の創設

収入が850万円超の方で、ご自身や配偶者、扶養親族が障害者の方、年齢23歳未満の扶養親族がいる方は、収入金額(上限1,000万円)から850万円を差し引いた金額の10%を給与所得控除額に加算することができます。

共働きの世帯において、それぞれが条件を満たせば、夫婦の双方で控除の適用を受けることができます。

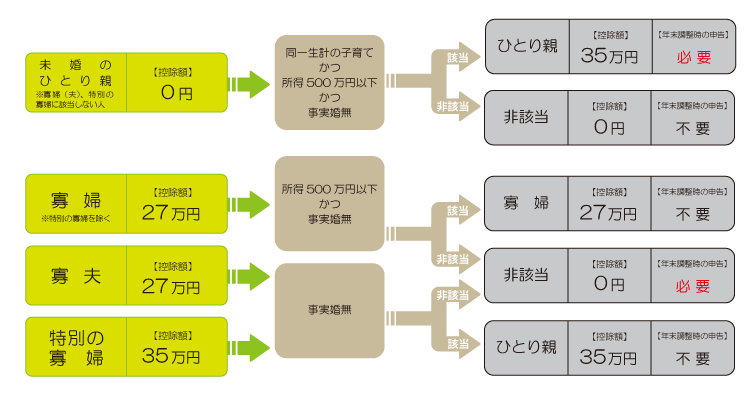

改正点 ④ ひとり親控除の創設

納税者がひとり親であるときは、一定の金額の所得控除を受けることが出来ます。これを「ひとり親控除」と言います。

ひとり親とは原則として所得税の計算対象の12月31日現在で婚姻をしていないこと、または配偶者の生死の明らかでない人のうち、下記のすべてに該当する人となります。

【1】事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

納税者自身が婚姻届けを提出せずに同居をして生計を一にしている事実婚の相手がいる場合には、ひとり親控除の適用を受けることはできません。

【2】生計を一にする子がいること

その年分の総所得金額等が48万円以下の子で、他の人の同一生計配偶者や扶養親族になっていない人に限定されます。

【3】合計所得金額が500万円以下であること

納税者の合計所得金額にも、所得上限があります。合計所得金額が500万円超の納税者はひとり親の対象外となります。

具体的な改正は下図のとおりです。

投稿者プロフィール

- 社会保険労務士

- 当事務所は、従業員1名から上場企業まで幅広い企業様とお取引をさせていただいています。各社の企業規模や業種特性に応じて、適切かつ柔軟に対応できるのが強みです。また、経営理念として、人事・労務・社会保険業務を通じて、経営的な視点からお客様企業の(1)より良い企業風土づくり、(2)より強い企業体質づくり、(3)より業績の向上、につながるよう日夜努めています。

最新の投稿

マイナ免許証2025年11月25日【マイナ免許証】便利になってもまだまだ手続きが煩雑?

マイナ免許証2025年11月25日【マイナ免許証】便利になってもまだまだ手続きが煩雑? 子育て支援2025年6月4日【共育て世代の味方】2025年からの少子化対策・子育て支援策

子育て支援2025年6月4日【共育て世代の味方】2025年からの少子化対策・子育て支援策 社会保険適用拡大2024年10月18日【社会保険】パートタイマーの加入要件が拡大!

社会保険適用拡大2024年10月18日【社会保険】パートタイマーの加入要件が拡大! 奨学金代理返還制度2024年6月11日【企業PRの効果絶大】奨学金「代理返還」制度・4つのメリット

奨学金代理返還制度2024年6月11日【企業PRの効果絶大】奨学金「代理返還」制度・4つのメリット

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。