あなたが言葉にしている「付加価値」はもう古いのかもしれません。

付加価値は一般的には財務書表の数値から算定されます。

これを河合コンサルティングでは「財務会計ベースの付加価値」と呼んでいます。

過去の産物である財務諸表を頼りに経営分析や先行きを予測しようとしても限界があります。

そこで、財務会計ベースの付加価値から過去の活動の蓄積によって生み出された現在の付加価値を差し引き、現在働いている社員の活動によって獲得されるであろう将来の付加価値を加えた、『活動ベースの付加価値』を考える必要があります。

それにより、真にやらなければならない経営課題に気づくことができるのです。

新しい付加価値の概念 ⇒『活動ベース付加価値』

財務諸表の数値は所詮過去の数値です。過去の数値をいくら分析しても未来は浮かんできません。

未来は将来の付加価値を把握し分析することによって浮き上がってくるのです。

将来の付加価値を加えた「活動ベース付加価値」で考えることが必要なのです。

それでは「活動ベースの付加価値」とは何かを見ていくことにします。その前に付加価値とは何か、付加価値の構造を明らかにすることにします。

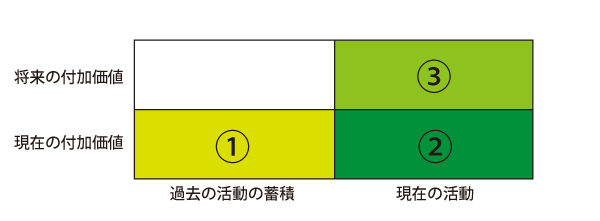

付加価値の構造

付加価値とは売上高から外部購入価値を引いたもので、企業が新たに生み出した価値をいいます。

この付加価値の構造は、縦軸に「現在の付加価値」「将来の付加価値」、横軸に「過去の活動の蓄積」、「現在の活動」をとれば図表1のとおりとなります。

【図表1】付加価値の構造

財務会計ベースの付加価値の問題点

一般に付加価値と呼ばれるものは財務諸表の数値から得るので「財務会計ベースの付加価値」と呼ばれています。

「財務会計ベースの付加価値」は図表2のとおり「現在の付加価値」に対応するものであり、その内訳は「①過去の活動の蓄積」と「②現在の活動」からなっています。

「財務会計ベースの付加価値」の問題点は「過去の活動の蓄積」を含んでいるところにあります。

現在働いている社員が生み出したものの他に、地盤・看板・ブランドと呼ばれている過去の先輩達が営々と築き上げたもので得ているものがあるのです。

この付加価値に基づいて現在働いている社員の人件費を支払うことに理はあるのでしょうか。

【図表2】財務会計ベースの付加価値

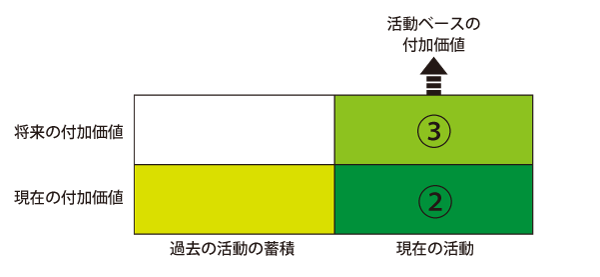

活動ベースの付加価値とは

一方、現在働いている社員は、まだ売上に結実していませんが、将来の売上に結びつく活動をしています。

これは「将来の付加価値」として付加価値に加えてもよいのではないでしょうか。活動ベースの付加価値とは現在働いている社員が生み出した価値をいいます。

つまり図表3の②+③の部分です。

現在働いている者の人件費は現在働いている社員が生み出したもの(活動ベースの付加価値)で配分すべきでしょう。

【図表3】活動ベースの付加価値

なぜ活動ベースの付加価値なのか

活動ベースの付加価値は人件費の配分、生産性の測定、成果の把握、目標の設定等、経営管理の仕組みや考え方を根本から変えるものであり、次のような機能があります。

① 適正な人件費配分の基礎になる

② 企業に対して活動の変革を促す

③ 個人(特に管理職)に対して行動の変革を促す

④ 労働生産性の的確な測定

その中で「①適正な人件費配分の基礎になる」、「④ 労働生産性の的確な測定」を説明すると次のとおりです。

① 適正な人件費配分の基礎になる

人件費を「財務会計ベースの付加価値」に基づいて配分した場合、過去に働いていた社員が生み出した付加価値を現在働いている社員に配分することになります。

現在働いている者の人件費は現在働いている社員が生み出したもの(活動ベースの付加価値)で配分すべきでしょう。

④ 労働生産性の的確な測定

労働生産性は付加価値を平均社員数で除して算定します。

その場合の付加価値は「過去の活動の蓄積」を含んだ「財務会計ベースの付加価値」より、現在働いている社員が生み出した価値すなわち「活動ベースの付加価値」の方が適切です。

「財務会計ベースの付加価値」から「活動ベースの付加価値」へ

平成の30年間と令和の今年までの日本は第二の敗戦であったように思われます。縮こまっており、国際的な地位を下げています。

これは主に「将来への投資」が十分でなかったところに原因があると思われます。利益は上がっているものの人と技術への投資が十分でなかったのです。

逆に人と技術への投資を十分行わなかったために利益が上がったとみるべきでしょう。そのため労働分配率は下がり、労働者の賃金水準は下がりました。

有効な投資を行わないまま利益を貯め込み、その結果、自己資本比率は上がっています。

「過去の活動の蓄積」で食えるので「将来の付加価値獲得」への投資を行う意識が低く、十分行ってこなかったのです。

これは過去の活動の蓄積を含む財務会計ベースの付加価値の考え方に依るところからきていると思われます。

むしろ将来の付加価値を重視する活動ベースの付加価値で考え、行動することが必要ではなかったでしょうか。

企業の消長は過去に安住することなく将来の発展の手段を如何に打つかにかかっています。

少なくとも過去の活動の蓄積に見合うだけの将来に対する投資が必要です。

活動ベースの付加価値の考え方は、将来の付加価値獲得に貢献する活動(つまり、将来に対する投資)の大切さを企業に植え付け、活動の変革を促すものです。

「財務会計ベースの付加価値」から「活動ベースの付加価値」へ切り替える時が来ています。

「活動ベースの付加価値」について更に知りたい方は次を参照ください。

『活動ベースの付加価値』河合克彦・藤井公明著 2019年 日本生産性本部

投稿者プロフィール

-

44年にわたる豊富なコンサルティング経験、中小企業の経営上の問題に幅広く対応。特に人事管理コンサルティングでの経験が豊富です。

また、人事管理関係ではツールが揃っております。

著作物「役割・能力・成果… “〇X主義”を超えて」ほか30冊、DVD「【ディスカッション教材】一次評価者のための人事評価」ほか4本、各種教材 「被評価者研修インストラクターマニュアル」ほか3本、ソフトウエア 「ACCESS人事管理」ほか5本。

最新の投稿

中小企業診断士の体験談2024年3月7日【私が中小企業診断士になるまで】思い切って経営コンサルティングの世界へ

中小企業診断士の体験談2024年3月7日【私が中小企業診断士になるまで】思い切って経営コンサルティングの世界へ 企業経営2022年3月7日【真の経営課題】あなたが言葉にしている“付加価値”はもう古い?

企業経営2022年3月7日【真の経営課題】あなたが言葉にしている“付加価値”はもう古い? BCP2022年2月22日【BCP策定の勧め】コロナ禍でも事業を継続するためには?

BCP2022年2月22日【BCP策定の勧め】コロナ禍でも事業を継続するためには?

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。