超低金利の現在、銀行に預けているだけではお金は殖えてくれません。

そんな中、外貨建ての保険や投資信託で運用すれば一定の収益が期待出来るので、

検討する方も多いかと思います。

本やWEBの記事などを見ると、

「保険は手数料が高いから無駄だ!」というような、

まるで保険を敵視するような論調が多く見受けられます。

果たして本当にそうでしょうか?

ここでは、一定の期待リターン通りに動いた場合の証券と、

実際に現在存在している保険との比較をしてみたいと思います。

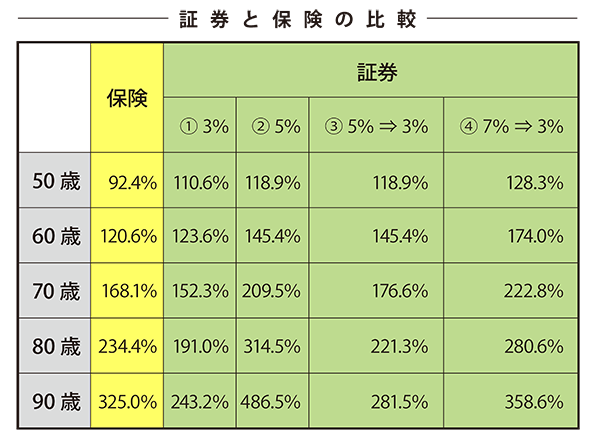

比較する保険商品は米ドル建の終身保険で、解約返戻金が受け取れるタイプのものです。

保険も証券も40歳男性が20年間積み立てる前提での試算です。

※保険は返戻率。2018/8/16時点の利率が将来まで適用された場合

※保険は商品や設計内容によって返戻率が異なります。

※証券は元本を含めた税引後増加率

※「5%→3%」「7%→3%」はそれぞれ65歳でリバランしてリスクを低めた場合

貯蓄を老後資金(70歳や80歳など)として考える場合、②と④で証券の方が率が良くなっています。

①や③と比較すると保険の方が率が良くなっています。

ただ、そもそも「65歳まで7%の利回り」、「80歳まで5%の利回り」、

という前提で将来のことを想定するのはややリスクが高いように思います。

そうすると、老後資金としては安心して放置しておきやすい「保険で貯める」というのは、

「証券と比べても案外効率がいいかも」ということが言えます。

もちろん見ての通り短期で現金化したい場合は、

保険の場合、解約控除などの実質的な手数料が高くつき、

返戻率が低くなりますので、注意が必要です。

ということで、保険も使いようです。

何のために、いつまでに、どのくらいお金が必要なのかを整理し、

そのためには保険がいいのか証券がいいのか、

一定の条件のもとで冷静に判断していくといいでしょう。

投稿者プロフィール

- 夢や目標に対して総合的な資金計画を立て、実現に導く方法が「ファイナンシャル・プランニング」です。当社のファイナンシャル・プランナーが6分野全体のバランスを総合的に考えた上であなたのライフプラン実現の為に長期間サポート致します。

最新の投稿

ライフプラン2025年2月14日【物価上昇】食費高騰でも無理をしない食費節約術

ライフプラン2025年2月14日【物価上昇】食費高騰でも無理をしない食費節約術 ライフプラン2024年9月27日【NISA初心者向け】マーケットが大幅下落した理由と心構え

ライフプラン2024年9月27日【NISA初心者向け】マーケットが大幅下落した理由と心構え 後期高齢者医療制度2024年6月5日【保険の見直し必須】後期高齢者医療制度・保険料引き上げの背景

後期高齢者医療制度2024年6月5日【保険の見直し必須】後期高齢者医療制度・保険料引き上げの背景 住宅ローン繰上げ返済2024年3月22日【住宅ローン】繰り上げ返済は「損」なの?「得」なの?

住宅ローン繰上げ返済2024年3月22日【住宅ローン】繰り上げ返済は「損」なの?「得」なの?

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。