平成30年度の税制改正により、相続による土地の所有権の移転の登記について次の登録免許税の免税措置が設けられました。

また、令和3年度の税制改正により、免税措置の適用期限が令和4年3月31日までに延長されるとともに、対象となる登記が追加されました。

免税になるのケースは以下のとおりです。

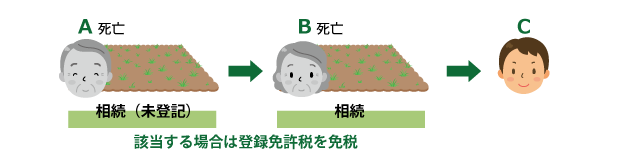

① 相続により土地を取得した方が相続登記をしないで死亡した場合

例えば、

登記名義人となっている被相続人Aから、相続により土地の所有権を相続人Bが取得した後、その相続登記をしないまま相続人Bが亡くなった場合でも、その土地の登記名義人を相続人Bとするための相続登記が必要ですが、その登録免許税が免税となります。

② 市街化区域外の土地で市町村の行政目的のため、相続登記の促進を特に図る必要があるものとして法務大臣が指定する土地のうち、不動産の価額が10万円以下の場合

相続による所有権移転(保存)の登記を受ける場合、以下の要件に該当する土地に限り、その登録免許税が免税となります。

・法務大臣が指定する土地(※)

・市街化区域外の土地(まちづくりを行う予定のない区域)

・不動産の価額が10万円以下になる場合

※法務大臣が指定する土地

市町村の行政目的のため、相続登記の促進を特に図る必要がある場合に法務大臣がその土地を指定します。各法務局・地方法務局の担当部署については,法務局・地方法務局のホームページに掲載されています。

要件に当てはまれば、本来は土地の価額に対して0.4%(1000分の4)の税率がかかるところ、平成30年4月1日から令和4年3月31日までの間は免税となります。

前回掲載のとおり、相続登記未了土地については相続登記が義務化される方向で国会での議論がなされています。

相続登記されていない不動産を所有されている方は、延長された免税措置の適用期限内に登記されることをお勧めいたします。

溝淵司法綜合事務所では、「免税措置の適用要件に当てはまるか」・「法務大臣の指定する土地の範囲内か」など、免税措置に関するご相談はもちろん、相続登記全般についてご相談を承っております。

是非この機会にご相談くださいませ。

投稿者プロフィール

- 昭和54年の開業以来一貫して「お客様第一」の姿勢を徹底しております。 進化する生活の町「武蔵小杉」を基盤にもっとも身近なリーガルアドバイザーを目指し、総勢35名のスタッフで業務を行っています。 お客様との「信頼関係」それが私たちの財産です。 これからも、お客様のおかげで私たちがあることを忘れずに、お客様第一主義 を徹底いたします。

最新の投稿

相続土地国庫帰属制度2025年11月17日【負動産の対処法】土地の“いらない”に応える新制度

相続土地国庫帰属制度2025年11月17日【負動産の対処法】土地の“いらない”に応える新制度 デジタル遺産2025年10月10日【終活の新常識】デジタル遺産の整理、出来ていますか?

デジタル遺産2025年10月10日【終活の新常識】デジタル遺産の整理、出来ていますか? 地面師詐欺2025年9月4日【地を欺く者たち】地面師詐欺被害に遭わないために

地面師詐欺2025年9月4日【地を欺く者たち】地面師詐欺被害に遭わないために 所有者不明土地2025年8月12日【相続登記】土地の“持ち主不明”問題を解決する新たな一歩

所有者不明土地2025年8月12日【相続登記】土地の“持ち主不明”問題を解決する新たな一歩

100年ライフマネジメント

月々1000円(税込)で専属アドバイザーには何度でもご相談いただけます。